行業資訊:乙烯原料結構及全球生産格局

發布時間:2023-03-29

● 乙烯産能變革主要受到政策、原料價格和需求的影響,2025年前中國将引領産能增長,并由原料驅動轉向技術驅動

21世紀以來三次産能擴張(中東乙烷、美國頁岩氣和中國煤制乙烯)主要由原料成本驅動,“十四五”期間歐美産能逐步轉移至消費地,自給率缺口促使我國産能進一步擴張。(1)專注有競争優勢的主業發展是化工企業做大做強的通路,也是困境反轉的解決方法;(2)通過技術層面滲透全球聚烯烴産業發展,是競争日益激烈的乙烯行業的突破路徑之一。因此技術、工藝進步将是未來産能的主要驅動因素,體現在我國乙烯裝置技術、關鍵原料/催化劑逐步自主化,下遊産品更貼合消費市場。

● 結論與推薦

乙烯産業經過百年發展進化,其傳統的生産工藝已成熟,在當前能源創新與能源安全的雙重背景下,乙烯行業今後的發展方向将是原料多元化、技術低碳化以及産品高端化。着重關注兩條主線:1)油價波動下,煤制烯烴以及烷制乙烯各有優勢。我國煤化工具有天然資源、技術經驗領先,在海外能源高企下具有明顯成本優勢;美國乙烷供給放量但下遊乙烯裂解裝置無大的新增,乙烷價格有望回歸合理區間,輕烴化工有低能耗、低碳排、流程短收率高、産氫多的優勢,屬于國家政策鼓勵工藝。2)乙烯産能的投放今後将由技術、新市場需求驅動,新材料是乙烯産能消化的重要突破途徑,注重科技研發、産品更符合市場發展趨勢的化工企業将更具有長遠競争力;我國大煉化在EVA已經形成突破,未來在POE等方面有望形成新的增長點。

● 全球乙烯産能

21世紀以來,全球乙烯産能主要經過三次擴張及産能地轉移:

1)2009-2011年,新增産能主要是來自于中國和中東,三年總計新增乙烯産能超 2200 萬噸;

2)美國的頁岩氣革命帶來了乙烷産乙烯的投量高峰;

3)中國煤(甲醇)制乙烯産能的提升和近三年大煉化帶來的乙烯産能擴張。

随着發展中國家經濟高速發展帶來日益增長的化工産品需求,全球乙烯産能穩步增長。

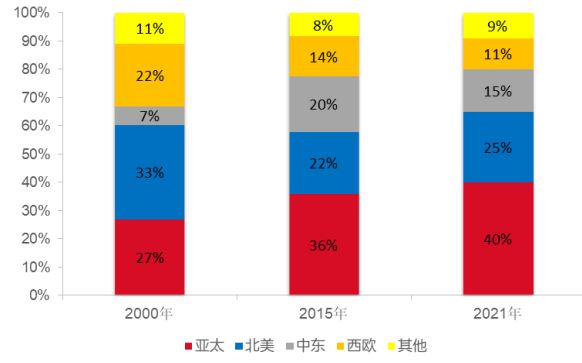

從整體産能來看,截至2021年,全球乙烯産能達到2.1億噸/年,同比增長6.2%。2021年,世界乙烯裝置總數約340座,乙烯裝置的平均規模約為62萬噸/年。從産能分布地區和國家來看,2021年,在中國乙烯産能增長推動下,亞太地區乙烯總産能已升至8330萬噸/年,在世界乙烯總産能的占比從2015年的36%升至40%。近年來,亞太地區乙烯産能始終保持快速增長态勢,超過了歐美乙烯産能總和,其世界領先地位不斷提升。

21世紀以來全球乙烯産能分布區域占比變化

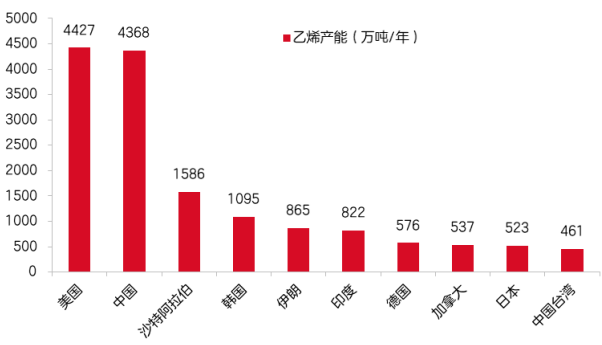

美國、中國和沙特阿拉伯的乙烯産能仍穩居世界前三位,我國和美國的乙烯産能基本持平,差距縮小至59萬噸/年。韓國乙烯産能大幅增加,正向乙烯生産大國挺進。伊朗乙烯産能躍居世界第五位。

2021年各國乙烯産能情況

中東地區:原料成本優勢驅動中東乙烯有2/3是以乙烷和丙烷做原料,其乙烷價格長期低于美國乙烷價格,例如在2011年為0.75~1.25美元/百萬英熱單位,遠低于當時美國約10美元/百萬英熱單位的乙烷價格。原料成本優勢推動當地産能持續擴張,2018年海合會地區乙烯衍生物産能為3300萬噸/年,占全球乙烯衍生物總産能的21%,2000年以來的年均增速達到9.8%。但由于其油氣田伴生乙烷增量放緩,近年來産能增速放緩,且新建裝置中采用石腦油、輕烴等混合原料的比例顯著提高。

中東地區21世紀以來重要乙烯項目

東北亞:以中國為代表的新興市場需求及政策驅動進入21世紀,中國乙烯産能有兩輪集中投放期:2005-2006 年和2009-2010 年,主要是由于在國内需求增長下,三桶油煉廠進行擴産。1999年到2008年十年間,我國乙烯産能從435萬噸躍升到998.5萬噸/年,到2009年年底全國乙烯産能首次突破千萬噸大關,達到1177.8萬噸/年,穩居世界第二位。2011年後,由于油價高企,我國煤(甲醇)制乙烯産能逐步擴展,煤制乙烯産能占比有一定提升。該工藝主要是通過煤炭替代石油生産甲醇,進而轉化為乙烯、丙烯等。2010年,第1套煤制乙烯裝置——内蒙古神華包頭煤化工有限公司60萬t/a 煤制乙烯項目投入商業化運營,标志着我國已實現煤基甲醇制烯烴技術的工業化應用;2011年,我國首套20萬t/a 甲醇制乙烯項目(中原石油化工有限責任公司) 投産;2014—2016 年是我國煤制烯烴項目的投産高峰期。截至2021年底,我國煤制烯烴生産能力達到800萬噸/年以上。随着國際油價大幅下跌,國内煤/甲醇制烯烴項目經濟性明顯下降,規劃項目投資節奏顯著放緩。而基礎煉化産業尤其是煉化一體化項目盈利豐厚,行業投資熱情高漲。2018年,中海油惠州二期和中海殼牌二期建成投産,拉開了國内大煉化新一輪擴能的序幕。随後,恒力石化、浙江石化、中科煉化、中化泉州等多個煉化一體化項目建成投産。此外,新浦化學、萬華化學、寶來/利安德巴塞爾等多個輕烴/石腦油裂解項目順利建成投産。

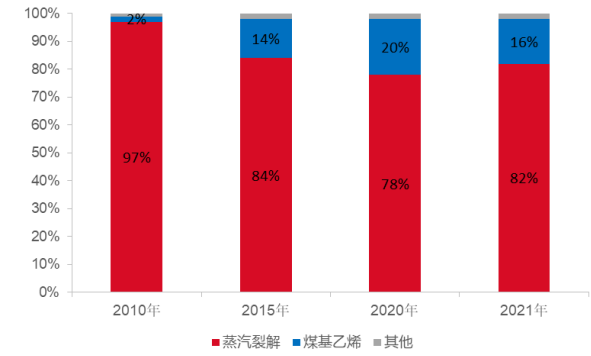

近十年我國乙烯不同生産工藝産能占比趨勢

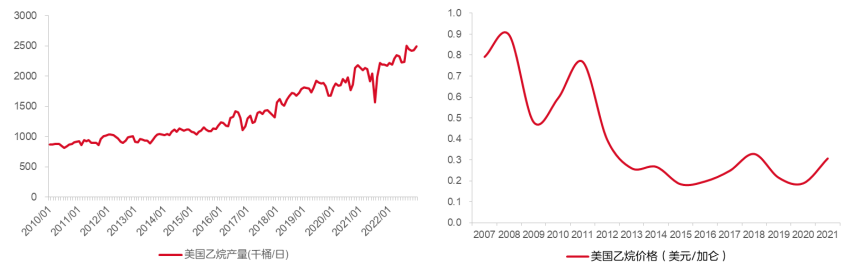

北美:頁岩氣革命催生美國乙烯産能新釋放北美地區一直是全球乙烯的主要生産地區,由于競争力的原因,北美的乙烯開工率在 2008 年曾經降到 80%以下,其中在2008-2010 年間産能減少 240 萬噸。2011年後随着美國頁岩氣革命帶來廉價乙烷原料供應爆發式增長,推動北美乙烯産能重新進入擴張周期。

美國乙烯産量走勢和美國乙烷價格走勢

在2010年前,美國乙烷價格處于高位,大約在600美元/噸的水平,而後随着頁岩氣革命,大量的頁岩氣被開采出來。由于美國天然氣多以濕氣為主,天然氣被分離進入管網後,剩下總質量占比約30%的天然氣凝析液NGL被輸送至美國休斯敦地區再進行分餾,其中乙烷、丙烷占比分别接近40%和30%。

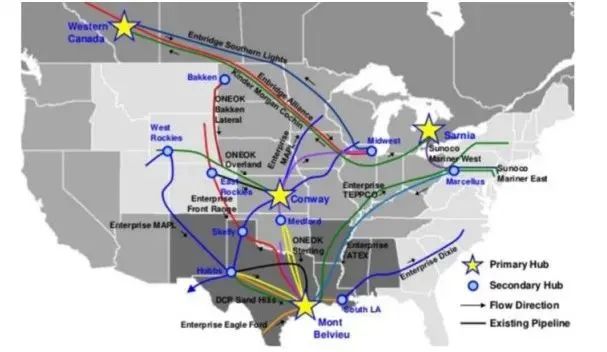

北美天然氣凝析液的價格并沒有像過去那樣随着原油價格的上漲而增加,逐步與石油脫鈎,乙烷價格自此一直保持在200美元/噸的水平以下,具有持續的競争優勢。而美國如Enterprise,ETP,Targa,Oneok等中遊公司不斷加大投資開發NGL管道,使得大量的乙烷、丙烷等輕烴能夠從EagleFord,Bakken, Barnett和Marcellus等富含天然氣凝析液的氣田通過星羅密布的NGL管道得以彙聚到美國休斯敦的化工中心。

美國主要NGL管線情況

2015年到2020年,美國墨西哥灣沿岸新增約1300萬噸乙烯産能,乙烯總産能達到4000萬噸,全球産能占比超過20%,成為全球最大的乙烯生産地。2020年,美國的乙烯生産原料有82%來自乙烷,而12%來自LPG(丙烷和丁烷),以乙烷為主的輕質化乙烯原料利用,使得美國成為僅次于中東的第二大成本競争地區。

● “十四五”全球乙烯産能展望

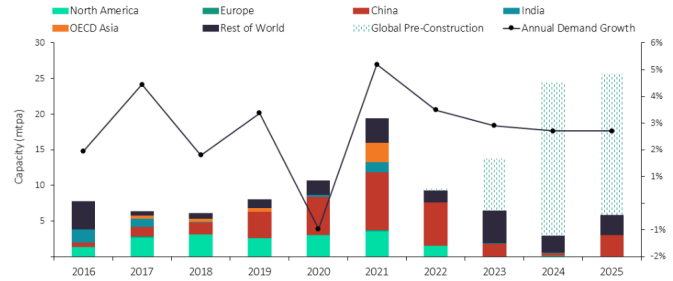

GlobalData發布的《2025年前全球乙烯産業前景展望》報告預測,2025年前全球乙烯産能将出現大幅增長,有望從2020年的2.0132億噸/年提高至2025年的2.9942億噸/年,增幅達到49%。

2025年前中國将引領亞洲地區乙烯産能增長,中國将新增3125萬噸/年的乙烯産能。GlobalData将印度确定為乙烯新增産能第二大的國家,2025年前将新增乙烯産能1185萬噸/年。主要新增産能将來自霍爾迪亞石化公司的Cuddalore乙烯裝置和Nayara能源公司瓦迪納乙烯裝置。這兩套裝置的産能均為180萬噸/年。伊朗将是新增乙烯産能第三大國家,2025年前将新增産能999萬噸/年。主要新增産能将來自Sepehr Makran Chabahar乙烯裝置,到2024年産能将達到135萬噸/年。

2016-2025年全球乙烯新增産能及需求增速

美國新建乙烯擴張趨緩,産能逐步轉移

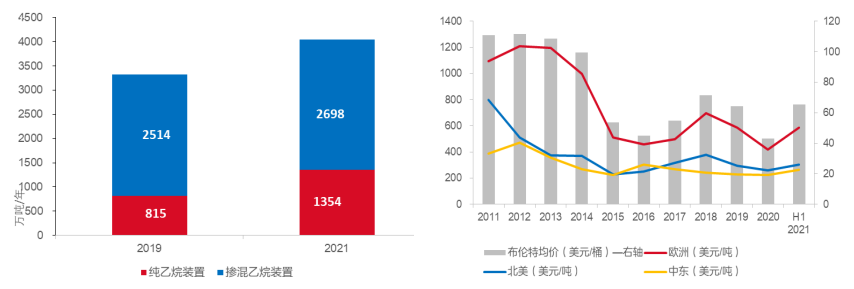

美國的能源和原料成本具有優勢。美國乙烯生産主要來自乙烷,2021年,乙烷為裂解原料的裝置(包含摻混乙烷裝置中以純乙烷為原料的裝置)占美國乙烯産量的80%。據CEFIC計算,得益于乙烷占主導,北美裂解乙烯裝置現金成本僅高于中東。

美國乙烯産能按裝置劃分 裂解乙烯裝置現金成本(美元/噸)

美國本土乙烯産能擴張漸緩。自2014年底以來,由于原油價格大幅下跌,加之新冠疫情導緻的需求破壞,北美石化擴能投資步伐近兩年有所放緩,更有甚者取消或推遲了已公布的項目:

- 泰國PTT全球化工公司(PTTGC)已再次推遲位于美國俄亥俄州貝爾蒙特的乙烯項目。由于韓國大林公司已于2020年退出該項目,項目的未來尚不确定。

- 2020年10月,美國雪佛龍菲利普斯化工公司推遲了其與卡塔爾石油公司在美國墨西哥灣沿岸的合資裂解項目的最終投資決定。該項目乙烯和高密度聚乙烯産能達200萬噸/年,項目的前端工程設計已經完成。

- 台塑集團旗下的台塑石化公司(FPCC)計劃2023年在路易斯安那州投産兩套120萬噸的乙烷裂解項目。在 2019年10月,由于污染的原因,公司被罰款5000萬美元,此外還被勒令整改,需實現零塑排放。該公司後續再次表示,将推遲項目建設。

根據安迅思公司供需數據庫分析,2017~2020年為美國本土乙烯的第一波擴能潮。2020年美國乙烯新增産能将達約220萬噸/年的峰值并結束第一波擴能潮。第一波擴能潮令美國增加了1090萬噸/年産能。預計2021~2024年的第二波擴能潮隻相當于第一波的影子,新增産能将降至480萬噸/年左右。從目前統計情況來看,美國未來幾年乙烯投産項目多以擴建産能為主。

2022-2025年美國新增及預計新增乙烯投産項目

産能轉移在近年成為美國大多數能化巨頭的選擇,中國成為接棒者之一。全球化學工業正在将投資轉向本地化供應,即便是大宗通用化學品,也在努力實現分子旅行最小化。美國乙烯的擴能也在遵循這一變化。

近年海外能化巨頭在華投資項目

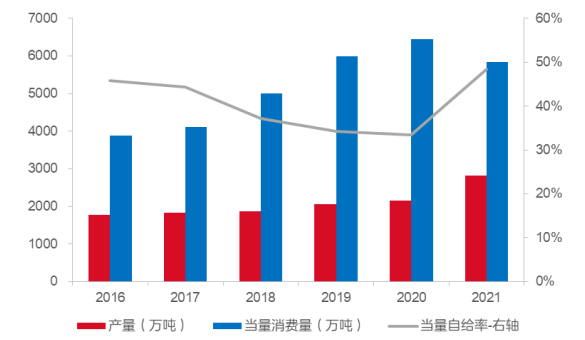

自給率缺口驅動中國産能進一步擴張盡管近幾年我國乙烯産能迅速放量,但乙烯當量消費進口依存度依然較高,仍在50%以上。由于乙烯需要在零下100℃存儲及運輸,直接進口難度較大,因此乙烯的生産商多以下遊衍生品的形式進行産品的銷售。國内乙烯的實際市場容量一般采用“當量消費量”,當量消費量=産量+淨進口量 (進口量-出口量) +下遊産品淨進口折算量。根據國家統計局,2021年,我國乙烯産量約為2826萬噸,而當量消費量達到5832萬噸,當量缺口達到3006萬噸左右,自給率約為48.5%。

近年我國乙烯當量自給率情況

中石油經研院預測,2022年中國新增乙烯産能仍将達到565萬噸/年,總産能增至4933萬噸/年,将趕上或超過美國。新增産能中氣基乙烯延續快速發展勢頭,占比達到61%,已高于油基乙烯的投産規模。

2022年後,國内乙烯産能擴張延續擴張态勢,但産能增長較2020年和2021年有所放緩。2023—2025年國内仍有大量乙烯項目投産,投産概率極大的乙烯産能共計1545萬噸/年。其中,油基乙烯将占絕大多數;氣基乙烯新增産能面臨較大不确定性,主要受限于海外乙烷供應穩定性;煤/甲醇基乙烯新增産能規模将較為有限方面,主要由于各省在“雙碳”目标下陸續出台煤化工等行業産能控制政策。

聲明:本文部分内容轉載自互聯網,僅供行業内人士學習交流之用途,感謝您的閱讀與關注。

林德工程委托出售一大批未使用的乙烯工廠相關組件(最新國内銷售已上線)點擊查看銷售詳情>>>

----------------------------------------

ALLSURPLUS (簡稱: 高富公司),是美國納斯達克上市公司Liquidity Services旗下的工業交易平台。擁有超過100多年的行業經驗及無可比拟的全球觸角,高效、透明、簡化地實現閑置或剩餘工業資産設備的管理、評估和出售服務。我們為專業買家提供來自财富1000強、世界500強以及政府機構在内的8000多家企業客戶的500多種工業領域、數以千計的閑置資産和庫存設備銷售。了解更多詳情歡迎浏覽我們的中文網站()。

版權信息:© 2008-2024高富拍賣(上海)有限公司版權所有